新入社員ブログ2022

新入社員ブログ2022

こんにちは。会社の周りを散歩することにハマっているERP事業部本社開発部の佐藤です。

本日のブログでは、前回で書ききれなかった「仕訳」について書いていこうと思います。

前回のブログでは、「仕訳」の仕方をざっくりと書いてみました。今回は、前回のブログであまり触れなかった「借方」「貸方」に触れて、書いていこうと思います。

前回のおさらい

【例1】

上の図は「10000円分の商品を仕入れ、現金で支払った」という取引を仕訳したものになります。この際、借方には「仕入」、貸方には「現金」と記載していますが、なぜこのような書き方になるのでしょうか?

仕訳における5つの要素

勘定科目は、資産、負債、資本、収益、費用の5つに分類することが出来ます。今回の例を参考にすると、「仕入」という勘定科目は費用、「現金」は資産に分類されます。

ここからは、この5つの要素について詳しく説明していきます。

①資産

現金、預金、土地等の財産と呼ばれる勘定科目は、「資産」となります。資産は増加したら左側(借方)、減少したら右側(貸方)に記入します。

②負債

前回のブログで登場した買掛金や、銀行からの借入金は、簿記上では「負債」に分類されます。仕訳上では、資産と逆で、増加したら右側(貸方)、減少したら左側(借方)に記入します。

③資本(純資産)

企業は、株主等からお金を出資してもらうことで、お金を確保し開業します。この会社の元手となるものを「資本(純資産)」といいます。

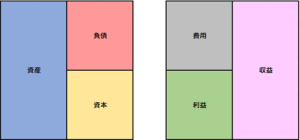

仕訳上で見ると、資本は増加したら右側(貸方)、減少したら左側(借方)に記入します。①~③を振り返ると、「資本」は、「資産」と「負債」の差であるということになります。

(資本) = (資産) ― (負債)

④収益

商品を原価で仕入れ、そこに利益を上乗せして、お客さんに売ることで、会社は利益分、お金を受け取ることが出来ます。売り上げや利息のように、資産が増える原因となるものを「収益」といいます。仕訳上で見ると、収益は増加したら右側(貸方)、減少したら左側(借方)に記入します。

⑤費用

会社を経営していくためには、例1でも出てきたように、モノ、サービスを買い入れる「仕入」や、営業にかかる人件費が必要になります。このような勘定科目は、「費用」に分類されます。

費用は発生したら左側(借方)、その発生を取り消す場合は右側(貸方)に記入します。④~⑤を振り返ると、「利益」は、「収益」と「費用」の差であるということになります。

(利益) = (収益) ― (費用)

そして、①~⑤で出てきた要素それぞれが増加したときの場所をまとめると以下のような図になります。

まとめ

このようにして企業は、一年間の経営で発生した、それぞれ5つの要素を貸借対照表、損益計算書と呼ばれる表を作成することで、会社の経営状況をまとめます。

貸借対照表、損益計算書については、次回以降のブログで書いていこうと思います!

少し難しい内容でしたが、最後まで読んでいただきありがとうございました!

入社して半年かあ。