新入社員ブログ2022

新入社員ブログ2022

こんにちは。最近寒すぎてこたつを出そうか迷っているERP事業部本社開発部の佐藤です。

本日のブログでは、「業務フローと簿記の結びつき」について書いていこうと思います。前回のブログまでは、簿記に関する知識を書いてきました。前回までで、会社の取引で生じたお金の動きを記録していくことが「仕訳」であることはわかりました。しかし、仕訳に行き着くまでの会社間の取引がどうなっているのかというところまでは書きませんでした。そこで、今回は、仕訳に行き着くまでの会社の基本的な業務フローについて書いていこうと思います。

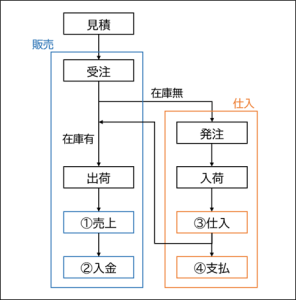

業務フローは以下の図のようになります。

この業務フローは、小売業の会社を想定して書いたものになります。

会社が商品を販売する際、まずは、どれくらいのお金がかかるか見積を出して、販売先に送付します。その見積が承認された場合、受注に進むのですが、この際に、会社に商品の在庫があった場合はそのまま出荷しますが、在庫がなかった場合、「仕入」を行う必要があります。仕入を行う場合は、仕入先に対して、商品の発注を依頼し、入荷、仕入という順番で進んでいきます。無事に仕入することが出来れば、商品を出荷して売上に進んでいきます。

図の下の方に進んでいくと、だんだん聞き馴染みのある言葉が増えてきたと思います。①~④と番号を振っているところでは、実際に仕訳を行うことが出来ます。売上、仕入をそれぞれ売掛金、買掛金で行い、それらを現金で消し込んだとすると、①~④の仕訳は以下のようになります。

このように、会社の日々の業務と仕訳は結びつけることができます。これは逆に、会社の経営を進めていくうえで、簿記の知識は切り離すことが出来ない要素であるといえます。例に挙げた4つの仕訳では、仕入、売上、買掛金等の基本的な勘定科目で説明しましたが、他にもたくさんの勘定科目が存在するため、その分、様々な仕訳のパターンが存在します。

いかがだったでしょうか。本日のブログでは、「業務フローと簿記の結びつき」について書いてみました。このブログを読んで、会社の業務フローや簿記に関して少しでも興味を持っていただけたら幸いです!最後まで読んでいただきありがとうございました!

もう11月かあ…。