新入社員ブログ2022

新入社員ブログ2022

こんにちは。最近サボり気味だった筋トレに再熱しているERP事業部本社開発部の佐藤です。

本日のブログでは、前回でブログの最後で少しだけ触れた「貸借対照表と損益計算書」について書いていこうと思います。

前回のおさらい

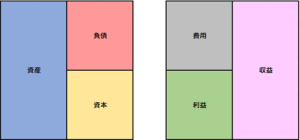

前回のブログでは、「仕訳をする上での5つの要素がある」というお話をしました。5つの要素とは、「資産」、「負債」、「資本(純資産)」、「費用」、「収益」です。5つの要素の関係性をまとめた図が以下の図になります。

これらの要素を、貸借対照表、損益計算書と呼ばれる表にまとめて会社の経営状況を分析することが出来ます。

貸借対照表

まず、貸借対照表について説明していきます。貸借対照表は、「会社の現時点の資産をまとめたリスト」になります。

貸借対照表は上の表のようになります。

この貸借対照表を見ると、会社が所有しているお金の内容と、その性質まで見ることが出来ます。現金500万円の資産を所有していたとしたとき、この500万円が銀行から借り入れた資産なのか、売上利益で発生した資産なのかということを見ることが出来るので、その会社の経営状況まで把握することが出来ます。

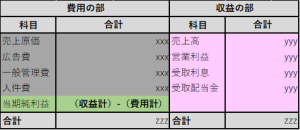

損益計算書

次に、損益計算書について説明します。損益計算書は、「1年間の会社の成績表」です。

損益計算書は上の表のようになります。

この損益計算書を見ると、会社の当期の経営成績を把握することが出来ます。会社がいくら収益を上げ、その収益のためにいくら費用を要したのか、またどれだけの利益や損失が出たのかを見ることができます。

まとめ

いかがだったでしょうか。今回のブログでは、「貸借対照表と損益計算書」について書きました。最後まで読んでいただきありがとうございました!

参考:【カンタン図解】貸借対照表と損益計算書の基本とつながりを解説 (suzuki-tax.net)

最後まで読んでいただきありがとうございました!